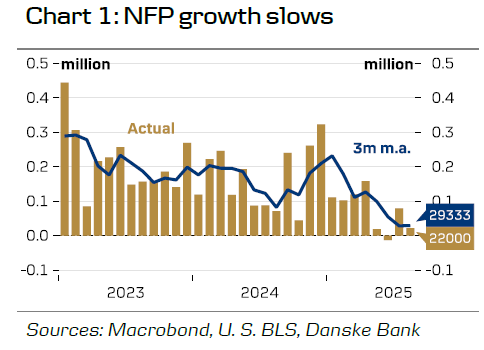

劳动力市场在夏末时逐渐降温,然而基本面韧性仍然存在,因为近期趋势似乎是由供应驱动的。在八月份,非农就业人数(NFP)增加了2.2万(市场预期:7.5万),与此同时,下调修正抹去了前两个月的2.1万个岗位。这延续了在出人意料的七月就业报告中看到的减弱趋势,该报告显示出显著的下调修正,并且标志着自疫情以来失业岗位创造的最低三个月平均水平(图表1)。

失业率小幅上升至4.3%(前值:4.2%),部分原因是国内劳动力市场意外扩张。在过去六个月中,国内劳动力增加了140万人,抵消了由于移民政策收紧而导致的100万外籍工人的减少。然而,我们预计国内劳动力供应的增长是短暂的,因为人口结构的限制表明,由经济不确定性驱动的近期增长应该是暂时的。美联储主席鲍威尔最近提到,达到劳动力供需平衡的失业率——也就是盈亏平衡失业率——已经降低,考虑到劳动力流入减少,可能接近零。这一变化有助于解释各种劳动力市场指标之间的差异。重要的是,由供应驱动的就业增长放缓并不意味着美联储需要像需求驱动的放缓那样采取类似的政策宽松。

七月的JOLTs报告加强了降温的劳动力市场叙事,尽管这主要是由于招聘减少,而不是大规模裁员。职位空缺略微下降至718万个(前值:736万个),这是自2021年4月以来首次职位空缺与求职者比例下降至1.0以下。同时,招聘保持稳定在530万个,而非自愿裁员和大规模裁员通知的WARN保持在历史低位。总体来看,公司似乎在抑制激进的削减成本措施,这凸显了基本面的稳定。

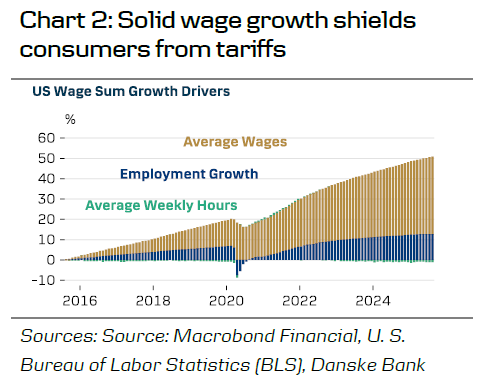

尽管有降温的迹象,工资增长仍然强劲。以4.4%的年化速度增长的工资总额,得益于名义工资的上升(图表2),继续保护消费者免受成本压力的影响,并支撑需求。重要的是,劳动收入份额维持在历史低位(图表3),使得公司可以在不损害利润率的情况下吸收更高的工资。

展望2026年,扩张性的财政政策可能会支持劳动力市场,减少急剧崩溃的风险。尽管头条数据表明显著减弱,但基本面动态表明供应限制是主要驱动因素。因此,我们认为美联储并不面临强烈的压力,迫使其大幅降低利率。

我们确实预计美联储将在九月份恢复降息,但进展将是渐进的,每季度降息一次。相比之下,市场几乎已完全定价今年剩余三次会议加息25个基点的可能性。